IPO雷达| “水下大疆”深之蓝闯关科创板,持续亏损下研发投入缩水

被市场冠以“水下大疆”称号的深之蓝海洋科技股份有限公司(下称“深之蓝”)已递交招股书,向科创板发起冲击。

这家成立于2013年的水下智能装备企业,凭借“打破国外垄断”的创业故事和服务国家级重点项目的履历,一度成为资本市场关注的蓝海新星。

然而,在光鲜的标签背后,持续亏损、研发投入缩水、产品安全风波与合规风险等多重挑战已然浮现。

持续亏损

深之蓝在招股书中描绘了一幅营收稳步增长的图景:2022年至2024年,公司营业收入分别为1.41亿元、2.35亿元和2.51亿元,近三年复合增长率达33.23%;2025年上半年营收达1.41亿元,已追平2022年全年营收规模。

但营收的持续增长,并未转化为实实在在的盈利。招股书披露的核心财务数据暴露了深之蓝的盈利困境:2022年至2024年,公司始终处于亏损状态;2025年上半年,公司扣除非经常性损益后的净亏损2628.68万元。截至2025年6月末,公司累计未分配利润更是达到-6.22亿元。

面对盈利难题,深之蓝选择了科创板第二套上市标准,该标准规避了盈利要求,核心条件为“预计市值不低于15亿元,最近一年营收不低于2亿元,且最近三年累计研发投入占营业收入比例不低于15%”。

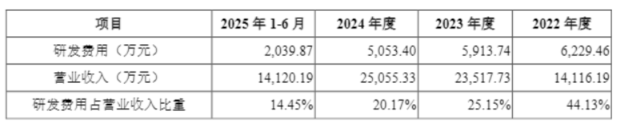

从表面数据看,深之蓝2024年营收2.51亿元满足“最近一年营收不低于2亿元”的要求。不过,公司研发费用呈明显下降趋势:2022年研发投入6229.46万元,2023年降至5913.74万元,2024年进一步下滑至5053.4万元;对应的研发费用占营业收入比例也从2022年的44.13%,逐步回落至2023年的25.15%和2024年的20.17%。更值得注意的是,2025年上半年,公司研发费用占比已跌破15%的关键阈值,降至14.45%。

数据来源:公司公告、界面新闻研究部

“这一数据变化对深之蓝的上市进程至关重要。”有投行人士对界面新闻记者表示,科创板第二套上市标准对研发投入占比的要求是“最近三年累计”,若深之蓝的发行节奏出现延期,后续研发费用占比若无法回升,很可能导致累计占比不达标,进而影响上市审核进程。

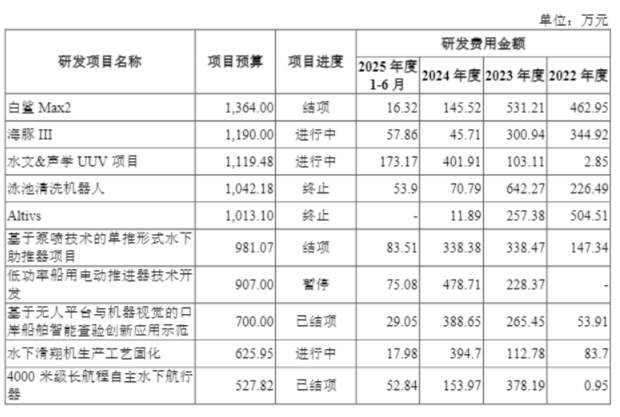

研发费用变动与深之蓝研发方向不聚焦也有关。公司一度重金投入资本市场上火热的泳池清洗机器人方向,该项目研发预算达到1042.18万元,2023年甚至成为公司研发投入最高的项目,不过截至2025年6月底,该项目已处于终止状态。

数据来源:公司公告、界面新闻研究部

与研发费用持续收缩形成鲜明对比的是,深之蓝销售费用始终保持高位。2022年,公司销售费用与研发费用规模基本相当;2025年上半年,销售费用已达到研发费用的两倍以上。这种“重营销、轻研发”的经营策略,在水下机器人这一技术密集型的新兴行业中显得尤为突兀。市场人士普遍质疑:若水下机器人行业真如预期般前景广阔,企业理应加大研发投入抢占技术高地,深之蓝为何反而连年削减研发费用?这一核心问题亟待公司给出合理的解释。

2C业务受挫

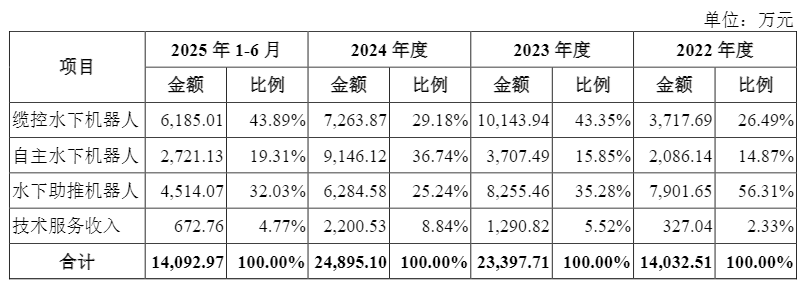

从产品结构看,深之蓝的核心产品分为三大品类:缆控水下机器人、自主水下机器人和水下助推机器人。其中,缆控水下机器人和自主水下机器人主要面向科研、海洋工程等2B端客户,水下助推机器人则以个人消费市场(2C端)为主,是公司早期打开市场的核心产品之一。

产品结构的变化轨迹,也折射出深之蓝的经营困境。2022年,水下助推机器人的收入占比高达56.31%,彼时深之蓝仍是一家以2C业务为核心的企业;2023年,该产品收入占比虽有所下降,但收入规模仍保持增长;直至2024年,水下助推机器人业务迎来转折点,当年收入首次出现大幅下滑,同比降幅达到23.87%。

数据来源:公司公告、界面新闻研究部

水下助推机器人的收入下降可能与一起安全事件有关。

2024年8月,美国消费品安全委员会(CPSC)向深之蓝的境外子公司Sublue Technology Inc.发送邮件通知,指出有消费者在Costco线上平台购买的深之蓝Mix系列水下助推机器人发生电池着火事故。随后,深之蓝宣布愿意配合召回相关产品。

尽管2025年上半年,水下助推机器人收入占提升至32.03%,但此次“电池着火”事件对品牌口碑的影响难以短期内消除。市场对该系列产品的长期发展前景、质量稳定性仍存疑虑,2C业务能否重新恢复增长动力,仍是深之蓝需要解决的重要问题

ROV采购之谜

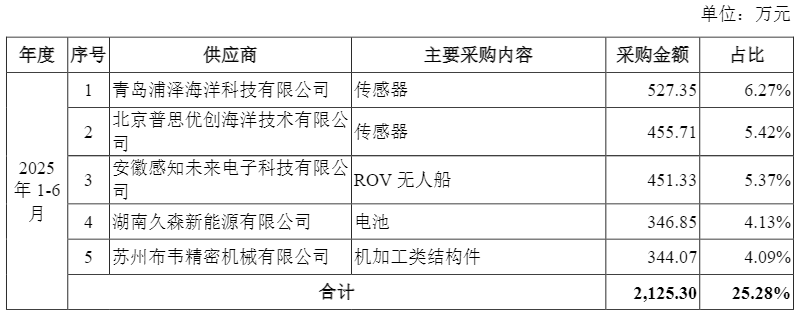

除了盈利和产品问题,深之蓝在采购环节的操作也引发市场争议。作为一家以销售水下机器人(核心产品包含ROV)为主营业务的企业,深之蓝的采购清单中出现了同类产品——ROV无人船。

招股书显示,2025年上半年,深之蓝向第三大供应商安徽感知未来电子科技有限公司(以下简称“安徽感知未来”)采购ROV无人船,采购金额达到451.33万元。

数据来源:公司公告、界面新闻研究部

但诡异的是,安徽感知未来的的官网介绍,该公司的主要产品包括微型合成孔径雷达、芯片级原子钟、高性能铷原子钟、低相噪恒温晶振等时频设备,并未提及任何与ROV无人船相关的业务。界面新闻致电公司,并无得到相关回应。

数据来源:公司公告、界面新闻研究部

“这一采购行为存在两大核心疑点。”长期跟踪机器人行业的分析师张小辉对界面新闻记者表示,一方面,深之蓝自身就是ROV产品的生产商,为何还要对外采购同类产品,其采购目的和后续用途缺乏合理逻辑;另一方面,安徽感知未来的主营业务似乎与ROV关系不大,深之蓝选择这样一家企业作为核心供应商,既不符合行业惯例,也缺乏足够的说服力。

第一大客户关联方为直接竞争对手

对于深之蓝来说,更大风险来自于销售中的合规风险。

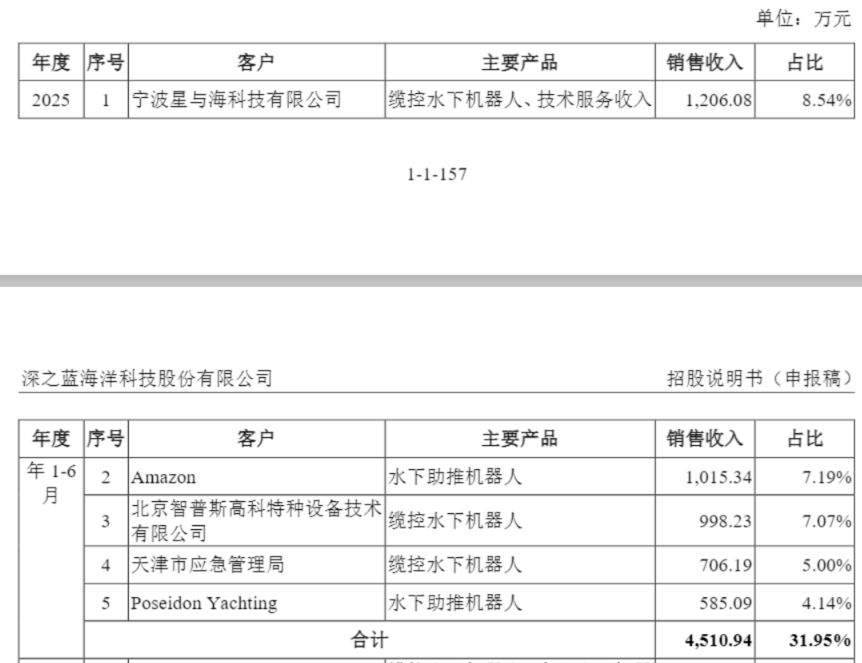

2025年上半年,公司第一大客户为宁波星与海科技有限公司(以下简称“宁波星与海”),销售占比为8.54%。

数据来源:公司公告、界面新闻研究部

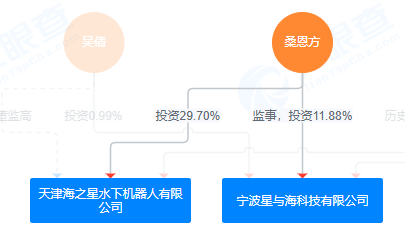

天眼查显示,宁波星与海的监事桑恩方持有该公司11.88%股权,为该公司重要股东。

与此同时,桑恩方为天津海之星水下机器人有限公司(以下简称“天津海之星”)副总、总工,同时持有天津海之星水下机器人公司29.7%的股份,为重要股东。

数据来源:天眼查、界面新闻研究部

天眼查显示,天津海之星与深之蓝多次共同参与招投标活动,如2025年3月,龙源电力龙源(北京)新能源工程技术有限公司海上风电场水下智能自主巡检探测平台中,第一中标人为深之蓝,第二中标人为天津海之星,中标金额为575.6万元。

数据来源:天眼查、界面新闻研究部

桑恩方同时作为宁波星与海和天津海之星这两家公司的重要股东,使得两家公司存在一定关联关系。

深之蓝一方面向星与海销售产品,另一方面在同一时间和天津海之星共同参与投标,是否存在串标、围标的嫌疑?

界面新闻记者就上述疑问向深之蓝求证,截至发稿日,深之蓝未给予正面回复。后续相关信息的披露情况,将直接影响市场对公司合规性的判断。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:高佳

美港通证券提示:文章来自网络,不代表本站观点。